Какво е MiCA? Регламентът на ЕС за Криптовалутите

MiCA е първият цялостен регламент на Европейския съюз, създаден да въведе правна яснота и стабилност в бързоразвиващата се крипто индустрия.

MiCA (Markets in Crypto-Assets Regulation) е първият цялостен регламент на Европейския съюз, създаден да въведе единни правила за криптоактивите в целия Съюз. Регламентът обхваща емитирането на токени, работата на платформите за търговия, управлението на стейбълкойни и мерките срещу пазарни злоупотреби. Основната му функция е да замени разпокъсаните национални режими с обща рамка — едни и същи правила за всички държави членки.

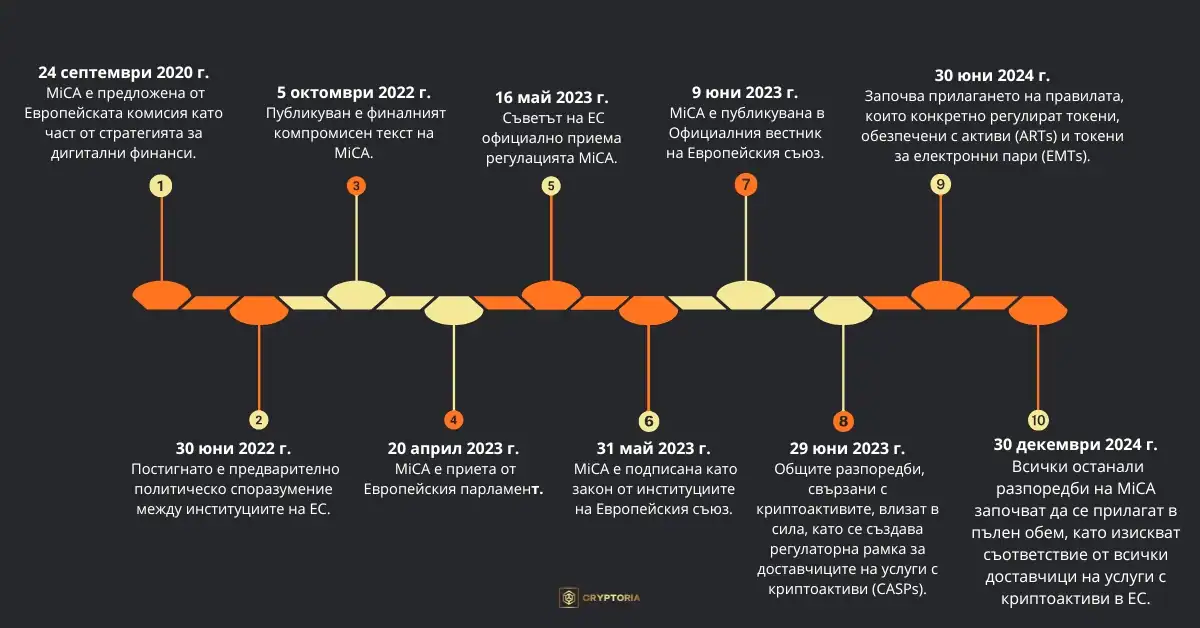

Концепцията за MiCA се оформя още през 2018 г. Официалното предложение на Европейската комисия е от 24 септември 2020 г., а Регламент (ЕС) 2023/1114 е публикуван в Официалния вестник на ЕС на 9 юни 2023 г. Към май 2026 г. регулацията се прилага в пълен обем.

MiCA регулира посредниците, емитентите и услугите, не самата технология. Протоколи като Биткойн — без централен емитент, без маркетингов екип и без точка на контрол — не попадат под логиката на лицензиране и уведомяване, макар платформите, които предлагат търговия с BTC, да подлежат на регулаторен надзор.

Защо ЕС Създаде MiCA

Преди MiCA крипто индустрията в Европа функционираше в условия на правна фрагментация. Една и съща дейност — например търговия с токени или емитиране на стейбълкойн — се третираше различно в отделните юрисдикции. В някои държави съществуваше частична регулация, в други нямаше никаква. Резултатът бяха неравна защита за потребителите, регулаторен арбитраж и трудности при трансгранична дейност.

MiCA решава три конкретни проблема.

Първият е липсата на единен стандарт. Регламентът въвежда общ набор от правила, валидни за всички държави от ЕС, с „паспортен режим" — компания, лицензирана в една държава, може да оперира и в останалите без допълнителни национални разрешения.

Вторият е прозрачността при емитиране. С нарастването на популярността на криптоактивите се увеличиха и случаите на подвеждащи проекти, неясни обещания и липса на основна информация за рисковете. MiCA задължава емитентите да публикуват бяла книга (white paper) с ясно описание на токена, технологията и свързаните рискове.

Третият е финансовата стабилност. По-големите стейбълкойни и крипто платформи достигнаха обеми, при които проблем в системата може да засегне традиционния финансов сектор. Регламентът въвежда изисквания за резерви, капиталова адекватност и механизми за контрол, които целят да ограничат системния риск.

Какво Не Попада Под MiCA

MiCA не е универсален закон за всичко, свързано с токени. Регулацията изключва цели класове активи и продукти, които вече се покриват от други европейски режими или не се считат за прехвърлими криптоактиви.

Извън обхвата остават:

- токени, квалифицирани като финансови инструменти по действащото европейско законодателство;

- депозити, структурирани депозити, фондове и секюритизации;

- застрахователни и пенсионни продукти, дори в токенизиран формат;

- дигитални валути на централни банки (CBDC), които следват отделен регулаторен режим;

- уникални NFT, които не са фракционирани и не функционират като платежен или инвестиционен инструмент;

- непрехвърлими дигитални активи като точки за лоялност.

Разграничението между „попада" и „не попада" обаче не е винаги категорично. Ако уникално NFT бъде разделено на дялове или започне да се използва за набиране на капитал, то може да премине регулаторната граница и да попадне под MiCA. Формалната структура на актива е по-малко важна от икономическата му функция — и точно там възникват практическите въпроси за емитенти и платформи.

Структура на MiCA — Девет Дяла

Регулацията е изградена от девет дяла, всеки с конкретен фокус. Таблицата дава кратък обзор; по-долу отделните групи дялове са разгледани по-подробно.

| Дял | Основен фокус | Ключови правила и елементи |

|---|---|---|

| Дял I Предмет, обхват и определения |

Какво точно регулира законът и какви са основните понятия | Точни обяснения на термини като криптоактиви, технологии за разпределен регистър, полезни токени, токени с обвързана стойност, токени за електронни пари и услуги, свързани с тях |

| Дял II Криптоактиви, различни от токени с обвързана стойност и токени за електронни пари |

Правила за издаване и публично предлагане на обикновени криптоактиви | Задължение за изготвяне и публикуване на подробен документ с информация (бяла книга), уведомяване на регулатора, изисквания за честност и отговорност на издаващата компания |

| Дял III Токени, обвързани с активи |

Правила за токени със стойност, обвързана с група от активи или валути | Задължително разрешение от регулатор, строги резерви от реални активи (1:1), контрол на рисковете, пълна прозрачност, специални правила за големите токени |

| Дял IV Токени за електронни пари |

Правила за токени със стойност, обвързана точно 1:1 с фиатна валута | Издаване само от лицензирани банки или институции за електронни пари, резерви в сигурни активи, забрана за изплащане на лихви, задължителен подробен документ с информация |

| Дял V Разрешение и условия за дейност на доставчиците на услуги, свързани с криптоактиви |

Лицензиране и правила за работа на криптоборси и платформи | Задължително разрешение, минимален капитал, защита на клиентите, управление на рисковете, възможност за работа в целия ЕС с едно разрешение |

| Дял VI Предотвратяване и забрана на злоупотреба с пазара на криптоактиви |

Защита от манипулации и нечестна търговия | Забрана на вътрешна търговия, пазарни манипулации и разкриване на поверителна информация, задължение за докладване на подозрителни сделки |

| Дял VII Компетентни органи |

Надзор и сътрудничество между регулаторите в ЕС | Ролята на националните органи, Европейския банков орган и Европейския орган за ценни книжа и пазари, обмен на информация |

| Дял VIII Делегирани актове |

Допълнителни подробни правила от Европейската комисия | Възможност за приемане на по-конкретни технически и регулаторни изисквания |

| Дял IX Преходни и заключителни разпоредби |

Как и кога влизат в сила правилата | Преходни периоди за съществуващи компании и конкретни дати на прилагане (юни 2024 г. за някои токени и декември 2024 г. за останалите разпоредби) |

Обхват, Дефиниции и Публично Предлагане на Криптоактиви (Дял I и Дял II)

Първият дял поставя терминологичната основа на регулацията. Без ясни дефиниции останалите правила не биха могли да се прилагат последователно — затова MiCA започва именно с разграничението между видовете токени и участниците, които попадат под нейния обхват.

Регламентът дефинира технологии за разпределен регистър (DLT), механизми за консенсус, криптоактиви и различни категории токени. Полезните токени (utility tokens) например са описани като активи, даващи достъп до конкретно приложение или услуга — не инвестиционен инструмент, не средство за плащане. Дефиницията определя в каква регулаторна „кутия" попада токенът и какви задължения следват от нея.

Дял II надгражда тази основа. Той определя условията, при които криптоактив — различен от стейбълкойн — може да бъде емитиран и публично предложен в ЕС.

Емитентът трябва да бъде юридическо лице, регистрирано в държава членка. Анонимни или неформални структури нямат право да предлагат криптоактиви на европейския пазар.

Задължително е изготвянето на бяла книга — документ, който описва целта на актива, използваната технология, механизма на функциониране и свързаните рискове. Белата книга не е маркетингов материал, а инструмент за отчетност: ако информацията в нея подвежда потребителите, емитентът носи отговорност.

На практика Дял II превръща токен емисиите от неформална практика в регулирана дейност. Това повишава защитата за потребителя, но същевременно изключва от пазара модели, при които децентрализирана общност пуска токен без централна организация зад него.

Дял III: Токени, обезпечени с активи

Дял III на MiCA разглежда токените, обезпечени с активи (asset-referenced tokens – ARTs) – криптоактиви, създадени с цел да поддържат стабилна стойност чрез обвързване с един или повече външни активи или права. Тези токени се различават от токените за електронни пари и използват обезпечение, което може да включва фиатни валути, суровини или например Биткойн.

Основната идея зад токените обезпечени с активи е стабилността, постигната чрез обезпечение и диверсификация. Един ART може да поддържа стойността си чрез комбинация от различни активи, което ограничава влиянието на резки пазарни колебания върху един конкретен компонент.

За да бъде емитиран токен, обезпечен с активи, MiCA изисква:

- емитентът да бъде юридически призната институция;

- поддържане на адекватни резерви, които обезпечават издадените токени;

- прозрачно управление на механизма за стабилност и обезпечение.

Регулацията задължава емитентите ясно да разкриват информация за активите, стоящи зад токена, както и начина, по който се поддържа неговата стойност. Целта е потребителите да могат да преценят реалното покритие и рисковете, свързани с конкретния ART.

Дял IV: Токени за електронни пари (EMTs)

Дял IV на MiCA определя правилата за токени за електронни пари (e-money tokens – EMTs) – криптоактиви, чиято стойност е обвързана 1:1 с официална валута като еврото или долара. Целта им е да поддържат стабилна стойност и на практика да функционират като дигитален еквивалент на традиционните пари.

За да емитира EMT, една организация трябва да бъде лицензирана като кредитна институция или институция за електронни пари. Ако, например, компания планира да пусне EMT, вързан към еврото, тя не може да го предложи публично без регулаторно одобрение и без да изпълни изискванията за прозрачност.

Какво изисква MiCA от емитентите на EMTs:

- Бяла книга (white paper): задължителен документ с описание на токена, процеса по емитиране и начина на обратно изкупуване/осребряване.

- Предварително уведомяване на регулатора: емитентът трябва да уведоми компетентните органи поне 40 работни дни преди публично предлагане.

- Отговорност: ако емитентът подвежда потребителите или не спазва правилата, може да носи отговорност за причинени загуби.

Дял IV засяга и платформите за търговия. MiCA забранява търговията с EMTs, които имат вградени функции за анонимизация, освен ако всички участници и трансакции могат да бъдат идентифицирани.

Това не означава автоматична забрана на „privacy“ концепции, а по-скоро принцип: на регулирани борси не може да има анонимна търговия, с цел ограничаване на прането на пари.

Дял V: Лицензиране и условия за работа на доставчиците на услуги с криптоактиви

Дял V на MiCA определя кои субекти имат право да предоставят услуги с криптоактиви в ЕС и при какви условия могат да оперират. Тук е въведена ясна рамка за лицензиране, обхват на дейностите и базови правила за защита на клиентите.

MiCA посочва няколко типа регулирани субекти, които могат да бъдат упълномощени да предоставят крипто услуги, включително:

- кредитни институции

- централни депозитори на ценни книжа

- инвестиционни посредници (инвестиционни фирми)

- пазарни оператори

- институции за електронни пари

- лицензирани дружества, които управляват колективни инвестиционни схеми по директивата UCITS

- мениджъри на алтернативни инвестиционни фондове

За да работи законно, бизнесът трябва да бъде оторизиран в съответната държава членка и да спазва приложимите регулаторни изисквания. В този контекст „юридическо лице“ означава организация, призната от закона като носител на права и задължения (например може да сключва договори и да притежава имущество).

Дял V улеснява работата „през граница“ в рамките на Съюза. Ако даден доставчик на услуги е лицензиран в една държава (например Белгия), той може да предлага услуги и в други държави членки (например Германия или Италия), при условие че уведомява компетентните органи в тези държави.

Това е логиката на „паспортния режим“ – един лиценз, валиден за целия ЕС, при спазени процедурни изисквания.

Дял VI: Предотвратяване и забрана на пазарни злоупотреби с криптоактиви

Дял VI на MiCA е насочен към пазарните злоупотреби. Целта е проста: по-честна търговия и по-малко манипулации, по логика, близка до правилата в традиционните финансови пазари. Дялът забранява практики, които изкривяват цените и вредят на участниците, особено на дребните инвеститори.

Какво обхваща Дял VI:

- Вътрешна търговия (insider trading): забрана да се търгуват криптоактиви на база поверителна, непублична информация. Например служител на борса, който знае предварително за новина, способна да повиши цената на токен, няма право да търгува с тази информация.

- Незаконно разкриване: забрана за „изтичане“ на вътрешна информация преди тя да е публична, особено ако може да повлияе на цената.

- Пазарна манипулация: забрана на действия, които създават фалшиви сигнали за цена, търсене или предлагане. Класически пример е т.н „wash trading“ – купуване и продаване на един и същ актив, за да изглежда, че има голям реален обем търговия.

Важно уточнение е, че разпоредбите на Дял VI не се ограничават единствено до централизирани платформи, а са приложими и към дейности в децентрализираните финанси (DeFi), доколкото съществува идентифицируем участник или поведение, подлежащо на надзор, с цел да се предотвратят регулаторни празноти при пазарните злоупотреби.

Дял VII: Компетентни органи, EBA и ESMA

Ако предишните дялове на MiCA описват какво трябва да правят участниците на пазара, Дял VII обяснява кой и как следи това да се случва. Тук регулацията излиза от теорията и влиза в практиката: създава се механизъм за надзор и прилагане, в който националните регулатори и европейските органи действат като една система, а не като отделни „острови“.

Всяка държава членка задължително трябва да посочи свой компетентен орган – институция, която реално да прилага MiCA на местно ниво. Този орган наблюдава лицензирани компании, проверява съответствие, разглежда сигнали и предприема действия при нарушения.

Но пазарът на криптоактиви рядко се ограничава в границите на една държава. Затова Дял VII поставя силен акцент върху координацията в рамките на ЕС. Когато една държава засече проблем с потенциален трансграничен ефект – например манипулации, измами или нелицензирана дейност, която засяга потребители в други страни – информацията не остава локална. Тя се споделя с европейските надзорни структури, включително Европейския банков орган (EBA) и Европейския орган за ценни книжа и пазари (ESMA), за да се гарантира обща реакция и последователно прилагане на правилата.

Дял VII дава и правомощия за разследване и санкции. Това означава, че при установено нарушение регулаторът не е просто наблюдател, а има инструментариум да действа — да поиска информация, да започне проверка, да спре дейност или да наложи санкция.

MiCA цели обменът на данни между институциите да не зависи от добра воля или „ад хок“ комуникация, а да следва ясни процедури. Именно това превръща регулацията в работещ механизъм – с постоянен поток от информация, синхронизация между държавите и по-бързо засичане на рискове като измами и пазарни манипулации.

Дял VIII: Делегирани актове (Delegated Acts)

Този дял е „техническият механизъм“ на MiCA. Той дава на Европейската комисия правомощие да приема делегирани актове, с които да допълва и детайлизира определени елементи на регулацията.

Правомощието е временно (36 месеца, с възможност за автоматично удължаване) и може да бъде оттеглено от Европейския парламент или Съвета. Делегиран акт влиза в сила само ако няма възражение в определен срок.

Дял IX: Преходни и заключителни разпоредби

Дял IX урежда прехода към режима на MiCA и финалните „технически“ правила за прилагането ѝ. Към януари 2026 г. основните етапи от този преход вече са зад гърба ни

В последния дял са разписани правила за това как се третират предишни публични предлагания и вече листнати криптоактиви при преминаването към MiCA – т.е. кои случаи попадат в изключения или по-лек режим в рамките на преходния период.

MiCA започна да се прилага поетапно, като към януари 2026 г. всички ключови дати вече са минали:

- от 30 юни 2024 г. започна прилагането на правилата за ARTs (Дял III) и EMTs (Дял IV);

- от 30 декември 2024 г. MiCA започна да се прилага в пълен обем;

- част от общите разпоредби започнаха да действат още от 29 юни 2023 г.

MiCA и Цената на Разрешението

MiCA е регулация на посредниците, не на технологията. Регламентът подрежда пазара там, където има юридическо лице, продукт, маркетинг и точка на контрол — борси, доставчици на услуги, стейбълкойни и публични предлагания.

В този смисъл MiCA е опит за институционална яснота: дефиниции, отговорности и механизми за надзор в рамките на единния европейски пазар. За индустрията това носи предвидимост — компаниите знаят какво се изисква от тях и могат да планират дейността си, вместо да се съобразяват с 27 различни национални режима.

Същевременно регулацията естествено формира модел, в който „легитимно" означава „разрешено от регулатор" — дейност, преминала през лиценз, уведомяване и отчетност. До определена степен това повишава защитата на потребителите, но засилва и зависимостта от посредници и централизирани точки на достъп.

Точно тук се проявява фундаменталната разлика, която MiCA не адресира, но и не може да заличи. Биткойн работи без централен емитент, без маркетингов екип, без нужда от разрешение. Мрежата не издава бяла книга, не кандидатства за лиценз и не поддържа резерви — защото не обещава стабилност спрямо фиатна валута и не зависи от доверие в конкретна организация.

След въвеждането на MiCA самосъхранението и личната отговорност стават по-важни, не по-малко. Колкото повече правилата се фиксират върху посредниците, толкова по-ясно изпъква разликата между крипто продукти, които изискват доверие в емитент и платформа, и децентрализирана мрежа, която работи без разрешение и без нужда от доверие.

Източници:

Регламент (ЕС) 2023/1114 (MiCA) – Markets in Crypto-Assets Regulation

ESMA – “Markets in Crypto-Assets Regulation (MiCA)”

EBA – “Asset-referenced and e-money tokens (MiCA)”

Съвет на ЕС – “Council adopts new rules on markets in crypto-assets (MiCA)”

Забележка: Информацията, публикувана в Cryptoria.bg, има изцяло образователен и информационен характер и не представлява финансова, правна или инвестиционна консултация. Нито една статия, анализ или новина на този уебсайт не следва да се тълкува като препоръка, оферта или покана за покупка, продажба или участие в каквито и да е криптовалути, дигитални активи или финансови инструменти.

Отказ от отговорност: Криптовалутите и свързаните с тях технологии са обект на висока волатилност и повишен риск. Препоръчваме ви винаги да провеждате собствено проучване (DYOR) и да се консултирате с лицензиран финансов или правен експерт, преди да вземате инвестиционни решения. Cryptoria.bg не носи отговорност за загуби или щети, произтичащи от използването на информацията, публикувана на този уебсайт.

Ако тази статия ви е харесала, но искате да се запознаете с още материали от света на Биткойн и криптовалутите, не се колебайте да посетите страницата „Крипто знание" или терминологичния ни „Крипто речник".

"Fix the money, fix the world."